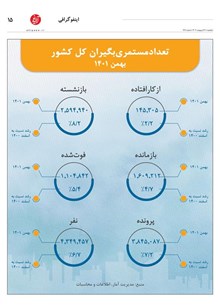

تبعات «سالخوردگی جمعیت» بر روند صندوقهای بازنشستگی

در حال حاضر یکی از مهمترین مسائلی که پیش روی کشورمان قرار دارد، موضوع پیری جمعیت است. این بحث ابعاد فراوانی دارد و اگر به آن توجه نشود، در آینده میتواند برای کشور مشکلاتی را فراهم کند. یکی از ابعاد مهمی که پیری جمعیت بر روی آن تأثیرگذار است، موضوع اقتصاد است. با افزایش تعداد سالمندان، صندوقهای بازنشستگی باید مستمری بیشتری بپردازند و همچنین متحمل هزینههای بالای بهداشتی و درمانی ذینفعان خود شوند. از طرف دیگر با توجه به کاهش نرخ موالید، ورودی صندوقها که همان حقبیمه نیروی کار جوان است، کم میشود. این موضوع بر کاهش درآمد صندوقهای بازنشستگی مؤثر است. بنابراین جوانی جمعیت برای صندوقهای بازنشستگی اهمیت بالایی دارد. در این زمینه «آلبرت بغزیان» استاد اقتصاد دانشگاه تهران در گفتوگو با «آتیهنو» به بررسی این موضوع پرداخته است.

افزایش جمعیت سالمند چه تأثیری بر روی صندوقهای بازنشستگی دارد؟

صندوقهای بازنشستگی در عمل از درآمدهایی که از سالهای قبل داشتهاند تغذیه میشوند. کارمند جوان از گذشته حقبیمهها را پرداخت کرده تا در زمان بازنشستگی از مستمری حاصل از آن بهرهمند شود. نکته مهم این است که این چرخه در طول سالیان متمادی اتفاق میافتد و پایانی ندارد. یعنی ممکن است، یک فرد در 50سالگی بازنشسته شود و عمر طولانی 110ساله داشته باشد که در همه این مدت پرداخت باید ادامه پیدا کند. بنابراین صندوق باید بتواند سرمایهگذاری سودآوری برای خود در نظر گیرد تا منابع بتواند پاسخگوی مصارف نامشخص باشد.

این سرمایهگذاریها باید در چه جاهایی انجام شود تا سودآوری تضمین شود؟

این منابع باید بهصورت سرمایهگذاریهای مولد انجام شود. همان اقدامی که در شستا بهعنوان شرکت سرمایهگذاری تأمیناجتماعی انجام شده، اما متأسفانه در برخی جاها بهدلیل تورم و یا مسائل دیگر، درآمد پایدار ایجاد نشده است. شرکتهای زیرمجموعه صندوقها باید درآمدهای پایدار برای بقای سازمان خود ایجاد کنند، اما بهطور مثال پرتفویی که درست شده، همپای تورم موجود در جامعه، سودده نبوده است؛ یعنی در عمل بهنوعی مخارج به دلار بوده، اما سود به ریال!

البته این موضوع مختص ایران نیست و در کشورهای توسعهیافته نیز چنین مشکلاتی وجود دارد. در این رابطه شرکتهای سرمایهگذاری صندوقها باید بهدنبال داراییهای غیرمنقول و سرمایهگذاریهای پربازده باشند تا برای بازنشستگان سود بیشتری حاصل شود.

در این کشورهایی که اشاره میکنید چه اتفاقاتی رخ داده که با مشکل روبهرو شدهاند؟

در آمریکا و کشورهای اروپایی از جمله فرانسه صرفنظر از بحث پیری جمعیت و افزایش تعداد سالمندان، بهخاطر افزایش هزینههای بهداشت و درمان در آن کشورها و افزایش امید به زندگی به بالای 80 و حتی 90سال (و همچنین تورمی که در سطح جهان بهصورت عمومی ایجاد شده) هزینهها بیشتر از درآمدها شده و صندوقهای بازنشستگی این کشورها با مشکلات جدی روبهرو شدهاند.

آیا در ایران نیز این مسائل وجود دارد؟

بله، تمامی این موارد در ایران نیز مشاهده شده است. علاوه بر آن ما با شیب نسبتاً تندی بهسوی پیری جمعیت در حال حرکت هستیم. این موضوع از یکسو درآمد صندوقها را با چالش روبهرو میکند، زیرا نیروی کار جوان کاهش مییابد و از این طریق پرداخت حقبیمه نیز افت میکند و از سوی دیگر با افزایش تعداد بازنشستهها و مستمریبگیران، بار مالی این قضیه بر دوش صندوقهای بازنشستگی میافتد و تراز مالی آنها را بههم میزند. بنابراین لازم است با طرحها و ابتکاراتی که دولت در دست دارد، طرح جوانی جمعیت بهجد دنبال شود، زیرا اگر این روند ادامه پیدا کند، تحمیل بار مالی سنگین به صندوقها تبعاتی را بههمراه خواهد داشت. به بیان دیگر تبعات پیری جمعیت برای صندوقها این است که از یک طرف ورودی نیروی کار کم، اما خروجی بازنشسته بیشتر است. این روند هم در ایران و هم در جهان وجود دارد. خیلی از کشورهای توسعهیافته درگیر این مسئله هستند و چندینبار هم مسئولان آن کشورها ایران را بهعنوان یک الگو که به این فکر افتاده تا جمعیت خود را جوان کند، معرفی کردهاند. معمولاً تشویقهای آنها از طریق مهاجرتپذیری است، اما برای ما بحث مهاجرت وجود ندارد و مجبوریم سیاستهای تشویقی را برای جوانکردن جمعیت خودمان اعمال کنیم. پس بهجد تأکید میکنم یکی از مواردی که میتواند وضعیت صندوقهای بازنشستگی را بهبود بخشد، جوانی جمعیت است.

البته ذکر این نکته ضروری است که جوانی جمعیت، طی یک روند دو دههای میتواند به صندوقها کمک کند، زیرا یک جوان تازه از سن 18 سالگی میتواند وارد بازار کار شود (اگر به دانشگاه برود این مسئله چند سال به تأخیر میافتد) بنابراین باید در این حوزه خیلی جدی کار کرد، تا تبعات آن دامنگیر صندوقها نشود. میتوان گفت هر چقدر نیروی کار جوان در اقتصاد کشور بیشتر شود، این موضوع برای صندوقهای بازنشستگی بهتر است و درآمدهای آنها را بیشتر خواهد کرد، بنابراین باید سیاستگذاریها در جهتی تنظیم شود که نیروی کار جوان با افت روبهرو نشود، زیرا در چنین وضعیتی تولید ناخالص داخلی و رشد اقتصادی به مخاطره خواهد افتاد. از طرف دیگر، صندوقها باید مورد حمایت دولتها قرار گیرند تا خدمات بهتری به اعضای خود ارائه دهند.

شما به سرمایهگذاری پایدار صندوقها (با مثال شستا) اشاره کردید. به نظرتان صندوقها باید چه رویکردهای سرمایهگذاری را بهکار بگیرند تا منابعشان پایدار و جوابگوی پرداخت مستمری باشد؟

باید دید سبدگردانهای صندوقها، از یک کارگزاری گرفته تا صندوقهای سرمایهگذاری خصوصی یا بانکها چه میکنند؟ اینها منابع را میگیرند، با آن کار کرده و به سهامداران خود سود میپردازند. صندوقهای بازنشستگی نیز باید همین رویکرد را در پیش بگیرند. آنها باید با توجه به مسائل تورمی و پیری جمعیت، منابع را طوری تنظیم کنند که درآمدها اولاً پایدار باشد و ثانیاً کفاف جمعیت تحتپوشش

را بدهد.

بدهی دولتهای قبل به صندوقهای بازنشستگی تا چه حد در این رابطه تأثیرگذار بوده است؟

بهرغم بدهکاری نهاد دولت به صندوقها، این بدهکاری مدتها از طریق تهاتر تسویه شده است، اما شرکتها و کارخانههایی که به صندوقها واگذار شده بودند بعضاً وبال گردن آنها شده و در ادامه مشکلاتی را ایجاد کرده است، بنابراین نهاد دولت باید منابع را نقدی در اختیار صندوقها بگذارد، تا بتوانند بهصورت مولد اقدام به سرمایهگذاری کنند. نکته دیگر بهینهسازی پرتفوهای سرمایهگذاری است. باید موانع پیش روی سرمایهگذاری در کشور را از میان برداشت تا فضا برای سرمایهگذاری

تسهیل شود.

صندوقهای بازنشستگی در عمل از درآمدهایی که از سالهای قبل داشتهاند تغذیه میشوند. کارمند جوان از گذشته حقبیمهها را پرداخت کرده تا در زمان بازنشستگی از مستمری حاصل از آن بهرهمند شود. نکته مهم این است که این چرخه در طول سالیان متمادی اتفاق میافتد و پایانی ندارد. یعنی ممکن است، یک فرد در 50سالگی بازنشسته شود و عمر طولانی 110ساله داشته باشد که در همه این مدت پرداخت باید ادامه پیدا کند. بنابراین صندوق باید بتواند سرمایهگذاری سودآوری برای خود در نظر گیرد تا منابع بتواند پاسخگوی مصارف نامشخص باشد.

این سرمایهگذاریها باید در چه جاهایی انجام شود تا سودآوری تضمین شود؟

این منابع باید بهصورت سرمایهگذاریهای مولد انجام شود. همان اقدامی که در شستا بهعنوان شرکت سرمایهگذاری تأمیناجتماعی انجام شده، اما متأسفانه در برخی جاها بهدلیل تورم و یا مسائل دیگر، درآمد پایدار ایجاد نشده است. شرکتهای زیرمجموعه صندوقها باید درآمدهای پایدار برای بقای سازمان خود ایجاد کنند، اما بهطور مثال پرتفویی که درست شده، همپای تورم موجود در جامعه، سودده نبوده است؛ یعنی در عمل بهنوعی مخارج به دلار بوده، اما سود به ریال!

البته این موضوع مختص ایران نیست و در کشورهای توسعهیافته نیز چنین مشکلاتی وجود دارد. در این رابطه شرکتهای سرمایهگذاری صندوقها باید بهدنبال داراییهای غیرمنقول و سرمایهگذاریهای پربازده باشند تا برای بازنشستگان سود بیشتری حاصل شود.

در این کشورهایی که اشاره میکنید چه اتفاقاتی رخ داده که با مشکل روبهرو شدهاند؟

در آمریکا و کشورهای اروپایی از جمله فرانسه صرفنظر از بحث پیری جمعیت و افزایش تعداد سالمندان، بهخاطر افزایش هزینههای بهداشت و درمان در آن کشورها و افزایش امید به زندگی به بالای 80 و حتی 90سال (و همچنین تورمی که در سطح جهان بهصورت عمومی ایجاد شده) هزینهها بیشتر از درآمدها شده و صندوقهای بازنشستگی این کشورها با مشکلات جدی روبهرو شدهاند.

آیا در ایران نیز این مسائل وجود دارد؟

بله، تمامی این موارد در ایران نیز مشاهده شده است. علاوه بر آن ما با شیب نسبتاً تندی بهسوی پیری جمعیت در حال حرکت هستیم. این موضوع از یکسو درآمد صندوقها را با چالش روبهرو میکند، زیرا نیروی کار جوان کاهش مییابد و از این طریق پرداخت حقبیمه نیز افت میکند و از سوی دیگر با افزایش تعداد بازنشستهها و مستمریبگیران، بار مالی این قضیه بر دوش صندوقهای بازنشستگی میافتد و تراز مالی آنها را بههم میزند. بنابراین لازم است با طرحها و ابتکاراتی که دولت در دست دارد، طرح جوانی جمعیت بهجد دنبال شود، زیرا اگر این روند ادامه پیدا کند، تحمیل بار مالی سنگین به صندوقها تبعاتی را بههمراه خواهد داشت. به بیان دیگر تبعات پیری جمعیت برای صندوقها این است که از یک طرف ورودی نیروی کار کم، اما خروجی بازنشسته بیشتر است. این روند هم در ایران و هم در جهان وجود دارد. خیلی از کشورهای توسعهیافته درگیر این مسئله هستند و چندینبار هم مسئولان آن کشورها ایران را بهعنوان یک الگو که به این فکر افتاده تا جمعیت خود را جوان کند، معرفی کردهاند. معمولاً تشویقهای آنها از طریق مهاجرتپذیری است، اما برای ما بحث مهاجرت وجود ندارد و مجبوریم سیاستهای تشویقی را برای جوانکردن جمعیت خودمان اعمال کنیم. پس بهجد تأکید میکنم یکی از مواردی که میتواند وضعیت صندوقهای بازنشستگی را بهبود بخشد، جوانی جمعیت است.

البته ذکر این نکته ضروری است که جوانی جمعیت، طی یک روند دو دههای میتواند به صندوقها کمک کند، زیرا یک جوان تازه از سن 18 سالگی میتواند وارد بازار کار شود (اگر به دانشگاه برود این مسئله چند سال به تأخیر میافتد) بنابراین باید در این حوزه خیلی جدی کار کرد، تا تبعات آن دامنگیر صندوقها نشود. میتوان گفت هر چقدر نیروی کار جوان در اقتصاد کشور بیشتر شود، این موضوع برای صندوقهای بازنشستگی بهتر است و درآمدهای آنها را بیشتر خواهد کرد، بنابراین باید سیاستگذاریها در جهتی تنظیم شود که نیروی کار جوان با افت روبهرو نشود، زیرا در چنین وضعیتی تولید ناخالص داخلی و رشد اقتصادی به مخاطره خواهد افتاد. از طرف دیگر، صندوقها باید مورد حمایت دولتها قرار گیرند تا خدمات بهتری به اعضای خود ارائه دهند.

شما به سرمایهگذاری پایدار صندوقها (با مثال شستا) اشاره کردید. به نظرتان صندوقها باید چه رویکردهای سرمایهگذاری را بهکار بگیرند تا منابعشان پایدار و جوابگوی پرداخت مستمری باشد؟

باید دید سبدگردانهای صندوقها، از یک کارگزاری گرفته تا صندوقهای سرمایهگذاری خصوصی یا بانکها چه میکنند؟ اینها منابع را میگیرند، با آن کار کرده و به سهامداران خود سود میپردازند. صندوقهای بازنشستگی نیز باید همین رویکرد را در پیش بگیرند. آنها باید با توجه به مسائل تورمی و پیری جمعیت، منابع را طوری تنظیم کنند که درآمدها اولاً پایدار باشد و ثانیاً کفاف جمعیت تحتپوشش

را بدهد.

بدهی دولتهای قبل به صندوقهای بازنشستگی تا چه حد در این رابطه تأثیرگذار بوده است؟

بهرغم بدهکاری نهاد دولت به صندوقها، این بدهکاری مدتها از طریق تهاتر تسویه شده است، اما شرکتها و کارخانههایی که به صندوقها واگذار شده بودند بعضاً وبال گردن آنها شده و در ادامه مشکلاتی را ایجاد کرده است، بنابراین نهاد دولت باید منابع را نقدی در اختیار صندوقها بگذارد، تا بتوانند بهصورت مولد اقدام به سرمایهگذاری کنند. نکته دیگر بهینهسازی پرتفوهای سرمایهگذاری است. باید موانع پیش روی سرمایهگذاری در کشور را از میان برداشت تا فضا برای سرمایهگذاری

تسهیل شود.

ارسال دیدگاه

ضمیمه

تیتر خبرها